双海峡锁喉!全球能源生命线告急,从原油到成衣,全产业链成本暴涨

当前,中东地缘冲突持续发酵并呈全面扩散态势,从霍尔木兹海峡的封锁,到胡塞武装正式介入后的红海航道告急,全球能源与贸易体系正遭遇前所未有的 “双重锁喉” 冲击。这场发端于军事对抗的危机,已不再局限于能源供给端,其影响正沿着石化产业链快速传导,从原油、石脑油到化纤原料,再到纺织品、日用品等终端消费品,几乎所有产业都将面临成本上涨与供应链扰动的双重压力,纺织化工等行业更是首当其冲。

从霍尔木兹到曼德海峡,全球能源生命线告急

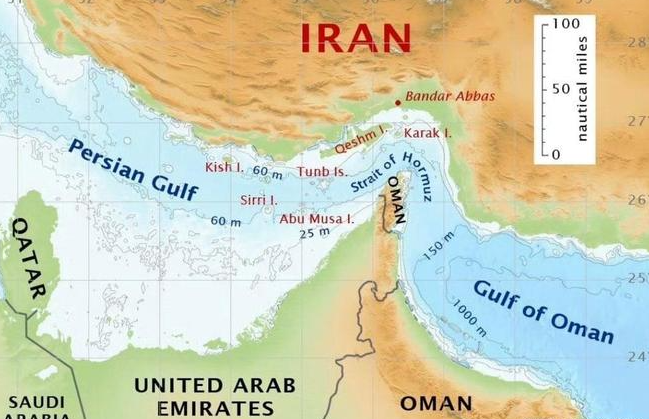

本轮危机始于伊朗对霍尔木兹海峡的封锁 —— 这一全球石油运输的核心咽喉,承担着全球近 30% 的石油贸易运输量,日均超 1700 万桶原油经此流通。海峡封锁后,全球原油供应瞬间陷入紧张,沙特紧急将大部分原油出口从波斯湾港口转移至红海沿岸的延布港,试图通过红海 — 曼德海峡 — 苏伊士运河航线绕开封锁,这条通道一度成为缓解全球供应中断的 “救命线”。

然而,随着也门胡塞武装正式参战,这一脆弱的替代通道也亮起红灯。上周末,胡塞武装公开宣布向以色列境内目标发射导弹,标志其从幕后支持转向直接参战,中东冲突范围全面扩大。作为伊朗 “抵抗阵线” 的重要力量,胡塞武装拥有覆盖曼德海峡的导弹与无人机打击能力,而曼德海峡作为红海的南大门,是沙特延布港原油外运、亚欧贸易航运的必经之路,日均超 400 万桶原油、全球 12% 的贸易量及 30% 的集装箱运输依赖此航道。

如今,霍尔木兹海峡近乎瘫痪、曼德海峡风险急剧升温,全球两大能源航运咽喉同时承压,形成 “双海峡锁喉” 的致命格局。沙特通过延布港外运的原油已接近 500 万桶 / 日,成为海湾国家原油出口的核心支柱,但该航线及港口已成为潜在攻击目标,航运安全溢价飙升。大量油轮与商船被迫暂停红海航线,绕行非洲好望角,单航次航程延长 10-14 天,运输成本上涨 15%-20%,战争风险保险费更是从战前的 0.25% 飙升至船体价值的 1%-10%,全球物流体系陷入低效高成本困境。

库存告急、油价飙升,产业链传导效应显现

航道封锁与供应中断的叠加影响,正快速传导至国际原油市场,供需失衡危机持续加剧。一方面,霍尔木兹海峡封锁导致波斯湾原油出口损失超 98%,日均供应缺口达 1770 万桶;另一方面,红海航道风险若进一步升级,沙特等国的替代出口路线也将受阻,全球原油供应缺口将进一步扩大。

能源机构与咨询公司普遍预警,若冲突持续数周,即便后续局势缓和,供应恢复也难以快速跟进,全球原油库存将被大幅消耗,布伦特原油价格已突破 115 美元 / 桶,较战前涨幅超 60%,部分机构预测若曼德海峡完全封锁,油价或再涨 20 美元 / 桶。

更值得警惕的是,油价冲击已突破能源领域,通过石脑油等基础化工原料,向整个石化产业链传导。石脑油作为原油炼化的核心中间体,是生产 PX、PTA、乙二醇等石化产品的主要原料,而这些产品正是涤纶、锦纶、氨纶等合成纤维的上游基础。随着原油价格暴涨,石脑油价格同步飙升,直接推高 PTA、PX 等中间品成本,截至 2026 年 3 月,PTA 价格 10 天内暴涨近 20%,涤纶 POY 从 7000 元 / 吨飙升至 9600 元 / 吨,涨幅超 35%,涤纶短纤现货价格涨幅达 25%。

供应链分析公司 Altana 数据显示,海湾地区承担着全球 7330 亿美元石化原料、中间品及成品的运输,这些产品将进一步影响约 3.8 万亿美元的下游商品,形成显著的 “乘数效应”—— 单一环节的成本上涨,会在产业链中层层放大,最终传导至终端市场。

从化工到纺织,日常消费品成本全面抬升

石化产业链的成本传导具有极强的广泛性,几乎覆盖所有依赖石油基原料的行业,其中纺织、日化、食品饮料等领域冲击最为直接。

对纺织行业而言,化纤原料成本占比超 60%,而涤纶、锦纶等合成纤维 90% 以上源自石油化工产品,油价与石化原料上涨形成 “刚性传导”。从原油→石脑油→PX→PTA/MEG→化纤→面料→成衣的完整链条中,每一环成本上涨都会向下游传递,织造、印染环节的能源成本也同步上升,叠加物流运费与保费上涨,纺织企业面临 “原料 + 能源 + 物流” 三重压力。中小纺织企业议价能力弱,接单即亏损现象增多,大型企业虽能通过长单与库存短期缓冲,但终端产品涨价压力已不可避免,户外服饰、家纺等化纤占比高的品类,终端售价或上涨 5%-15%。

除纺织外,塑料、洗涤剂、食品包装、汽车、电子等行业同样受波及。塑料作为石油衍生品,广泛用于产品包装与生产,其价格上涨直接推高食品、饮料、日用品的包装成本;洗涤剂、化妆品等日化产品的核心原料也源自石化产业链,成本上涨将逐步体现在终端售价中。从牙膏、毛巾到服装、家电,日常消费的各类产品,都将因这场中东危机面临价格上涨与供应不稳定的风险。

供应链重构与通胀压力,行业需提前应对

短期来看,中东冲突与航道风险难以快速缓解,“双海峡锁喉” 的局面或将持续,原油与石化原料价格将维持高位,产业链成本传导仍将持续发酵。中长期而言,若危机持续升级,全球航运路线、能源供应格局及供应链体系将被迫重构,企业或加速推进供应链 “去单一化”,减少对中东航道与石油基原料的依赖。

对国内纺织化工等行业而言,当前需重点做好三方面应对:一是优化原料采购策略,通过长协订单锁定部分原料价格,降低价格波动风险;二是调整产品结构,适度提升天然纤维、生物基材料等非石油基原料的使用比例,缓解成本压力;三是优化物流路线,提前规划替代航运方案,降低航道风险带来的运输延误与成本上涨。

这场由地缘冲突引发的能源与供应链危机,已从国际局势演变成本土产业必须直面的现实挑战。随着危机持续蔓延,石化产业链的传导效应还将进一步深化。

【版权声明】联合纺织网文章/图片来源于网络,

文章真实性需要自行检测

文章仅供信息专递作用,如发现本站文章存在版权问题,

请联系我们,我们将第一时间核实、处理。

电话:0755-8229 6262